{kind=link}

グローバル物流地図を塗り替える

4次産業革命に合わせ、主要先進国は既に海洋でも新たな技術の開発に乗り出しています。「2022オーシャンテックコリア」(今月9日開催)に合わせ、韓国の政策と世界の主要技術の流れを調べてみました。(シリーズ5/6)

◇世界一周を夢見る「人工知能船長」

韓国造船産業は2000年以後、受注量基準で世界1~2位を占めている。また、LNG船、超大型コンテナ、VLCCなどのような高付加価値船を主に建造している。

2014~2017年には、中国政府の自国の造船業に対する全面的な金融支援と安い人件費などで中国に船舶受注1位の座を譲り渡したが、2018~2020年度には中国から受注1位を奪還し、現在、世界の受注実績1位を独走している。

このような競争優位を維持するためには、中国に追いつかれないよう技術力の差を広げることが重要である。韓国の造船業の前に置かれた技術課題はまさにスマート船舶、つまり「自律運航船」だ。

2012年、欧州で開始した商業用無人自律運航船舶は最近、韓国を含めたノルウェーやフィンランドなどの欧州と日本、中国、シンガポールなどアジアの造船海運大国を中心に自律運航技術が開発されており、試験航海の結果を先を争って発表するなど主導権争いが続いている。

国際海事機関(IMO)は自律運航のテスト運航に向けた臨時の指針をまとめ、最近、規定化識別作業(RSE)を完了し、2028年1月1日の発効をメドに規定化作業を開始した。主要諸国も自国の沿岸を運航する自律運航船舶のための法的根拠づくりに拍車をかけている。

◇世界自律運航船舶市場2030年1651億ドル

グローバル市場調査企業人「アライド・マーケット・リサーチ(Allied Market Research)」の報告書(2020年12月)によれば、世界の自律運航船舶市場(半自律+完全自律)は2020年に858億4000万ドルと集計されており、2030年には1651億1000万ドルに達し、2020年から2030年まで6.8%の年平均成長率(CAGR)を記録する見通しだ。

海運業を管掌して国際法を作る機構である国際海事機関(IMO)は、2018年にMASS(Maritime Autonomous Surface Ship)という自律運航船を公式的に認めて、現在は人が搭乗することを前提に制定されている海洋の規定を、すべて自律運航船にも適用できるように変更している。

また、2020年にはマスポート(MASS Port)という機構を作って自律運航船が入港できる港が備えるべき港の規定を制定することを計画している。

世界の主要地域別に半自律運航船舶市場を見てみると、アジア太平洋は2020年に397億145万ドルで最も高い収益を記録し、2030年まで632億9070万ドルに達して4.8%の年平均成長率を記録するものと予想される。欧州は7.5%の年平均成長率で2030年まで763億8920万ドルにのぼるものと予想される。

アジア太平洋と欧州は2020年の半自律運航船舶市場の約90.5%のシェアを占めており、アジア太平洋が約46.8%を占めた。欧州と北米は予測期間でそれぞれ7.5%と6.5%の年平均成長率を記録すると予想された。この両地域の累積占有率は2020年には52.0%で、2030年には57.9%に上るものとみられる。

完全自律運航船舶市場は2020年に9億9661万ドルから2030年には109億4985万ドルに達するものと予想され、2020年から2030年まで年平均27.5%に成長するものと見られる。

アジア太平洋は2020年に5億1613万ドルで最も多くの収益を記録し、24.8%の年平均成長で2030年までに46億1013万ドルに達するものと見られる。欧州は30.3%の年平均成長率で、2030年までに52億9054万ドルになるものと予測される。

アジア太平洋と欧州は2020年の完全自律運航船舶市場の約91.2%の占有率を占め、そのうちアジア太平洋市場が約51.8%を占めた。欧州とLAMEA(中南米、中東、アフリカ)は予測期間にそれぞれ30.3%と29.0%の年平均成長率を記録するものとみられる。この二つの地域の累積占有率は2020年40.4%であり、2030年には49.5%に達する見通しだ。

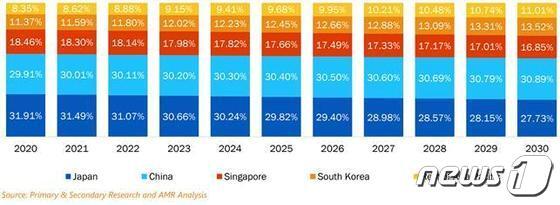

韓国、日本、中国、シンガポールを含むアジア太平洋諸国は、最新のIT技術の持続的な開発と採択で、速いスピードで自律運航船舶市場の成長を牽引している。日本と中国は2020年に約61.8%のシェアを占め、そのうち日本のシェアは約31.9%である。韓国と中国は予測期間にそれぞれ7.2%と5.7%の年平均成長率を見せるものと予想される。この二つの国の累積占有率は2020年41.3%から2030年44.4%と予測される。

(つづく)

©news1