{kind=link}

昨年第4四半期、世界のスマートフォン平均販売価格(ASP)が四半期ベースで初めて400ドルを超えたことが明らかになった。同期間の世界スマートフォン市場売上高も、四半期基準で過去最高を記録した。出荷台数の増加率は5%にとどまったものの、消費者による高価格モデルの選択比率が拡大し、平均販売価格が上昇したことで市場全体の規模が拡大したとの分析だ。

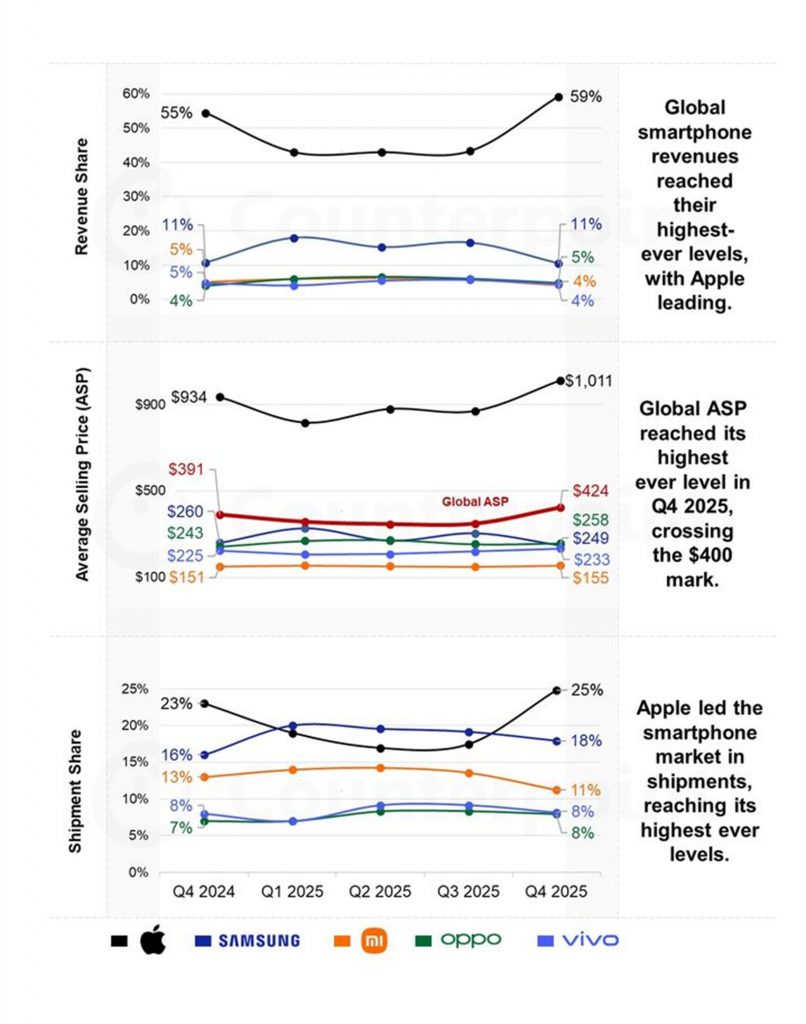

市場調査会社カウンターポイント・リサーチによると、昨年第4四半期の世界スマートフォンASPは前年同期比8%増の424ドルとなった。四半期ベースでASPが400ドルを超えたのは今回が初めて。

同期間の世界スマートフォン市場売上高は前年同期比13%増の1430億ドルとなり、四半期基準で過去最高を記録した。一方、出荷台数は前年比5%増にとどまった。販売台数の伸びは限定的だったが、高価格製品の比重拡大とASP上昇が重なり、売り上げ拡大につながったと分析されている。

カウンターポイントは、スマートフォンのプレミアム化傾向が主要な成長要因として作用したと説明した。継続的なメモリ不足により、一部地域ではフラッグシップモデルの前倒し発売や価格引き上げが見られ、これが全体のASP上昇につながったという。

また、年末のショッピングシーズンに合わせて下取りや分割払いなどの特典が提供され、先進国・新興国を問わず高価格スマートフォンへのアップグレードが進んだ点も影響した。

こうした市場環境の中、アップルは高価格モデルの比重拡大とASP上昇により、売上高シェアを拡大した。一方、韓国サムスン電子は普及価格帯モデルの販売比率が高まり、出荷台数は増加したもののASPは下落した。その結果、両社の売上高シェアおよびASPの格差は、同期間基準でさらに広がった。

昨年第4四半期のアップルの世界スマートフォン市場売上高シェアは59%だった。サムスン電子は11%で2位を維持したが、両社の売上高シェア差は前年同期の44ポイントから48ポイントへ拡大した。2024年第4四半期はアップル55%、サムスン電子11%だった。

ASPの差も拡大した。アップルのASPは2024年第4四半期の934ドルから昨年第4四半期には1011ドルに上昇し、四半期ベースで初めて1000ドルを突破した。

一方、サムスン電子はギャラクシーAシリーズなど普及モデルの販売増加により、ASPが260ドルから249ドルへと4%下落した。この結果、2024年第4四半期に674ドルだった両社の単価差は、昨年第4四半期には762ドルまで広がった。

アップルは昨年第4四半期、出荷台数と売上高がそれぞれ前年同期比14%、23%増加し、四半期ベースで過去最大の実績を記録した。iPhone17シリーズの発売効果に加え、プロモデル比率拡大によるASP上昇が売り上げ増加につながったと説明されている。

一方、サムスン電子は同期間、売上高が前年同期比12%増加し、売上高シェア11%で2位を維持した。出荷台数は17%増となり、上位5ブランドの中で最も高い成長率を記録した。ギャラクシーAシリーズの好調な販売や年末プロモーション効果、一部地域でのギャラクシーS25およびZ Fold7の需要が出荷増加に寄与したが、普及モデル比率の拡大によりASPは下落した。

世界スマートフォン市場シェア3位の中国IT大手・小米(シャオミ)は、昨年第4四半期の売上高が前年同期比9%減少し、出荷台数も11%減った。部品コスト上昇と供給制約が重荷となり、中国やインドなど主要市場で出荷が減少した。ASPは3%上昇したものの、数量減少を補うには不十分だったと評価されている。

中国のスマートフォンメーカーOPPO(オッポ)は高価格ラインアップの拡充により、売上高とASPがそれぞれ前年同期比23%、6%増加した。リノ14およびファインドシリーズの販売が業績に反映され、中東・アフリカ(MEA)、中南米(LATAM)、アジア太平洋(APAC)など新興市場での販売拡大も寄与した。

一方、世界スマートフォン市場のプレミアム化傾向は今後も続くと予想されている。カウンターポイントのリサーチディレクター、タルン・パタク氏は「AI機能への需要拡大やDRAM・NAND価格の上昇により、ASP上昇の流れは続くだろう。ただし、メモリや部品コストの負担が継続する場合、2026年には出荷台数が圧迫される可能性があるため、メーカーはポートフォリオ改善による価値成長に、より注力することになるだろう」と述べた。

(c)NEWSIS